DIE FAMILIENUNTERNEHMER nutzen für statistische Erhebungen und zur Verbesserung des Internetauftritts das Webanalysetool Matomo. Zudem werden Inhalte von Drittanbietern eingebunden, um Ihnen Videos und Social-Media-Inhalte und -Sharing-Funktionen bereitzustellen. Dabei erfolgen Datenflüsse zu den Drittanbietern.

Diese setzen ebenfalls Cookies, sofern Sie alle Cookies akzeptieren. Wenn Sie nicht einwilligen, werden die Inhalte der Drittanbieter nicht angezeigt. Unsere ausführlichen Datenschutzbestimmungen finden Sie hier.

Bitte wählen Sie, mit welchen Cookie-Einstellungen sie fortfahren möchten:

27/2021 | Globale Mindeststeuer: „Kolossaler Fortschritt“ oder fiskalisches Eigentor?

27/2021 | Globale Mindeststeuer: „Kolossaler Fortschritt“ oder fiskalisches Eigentor?

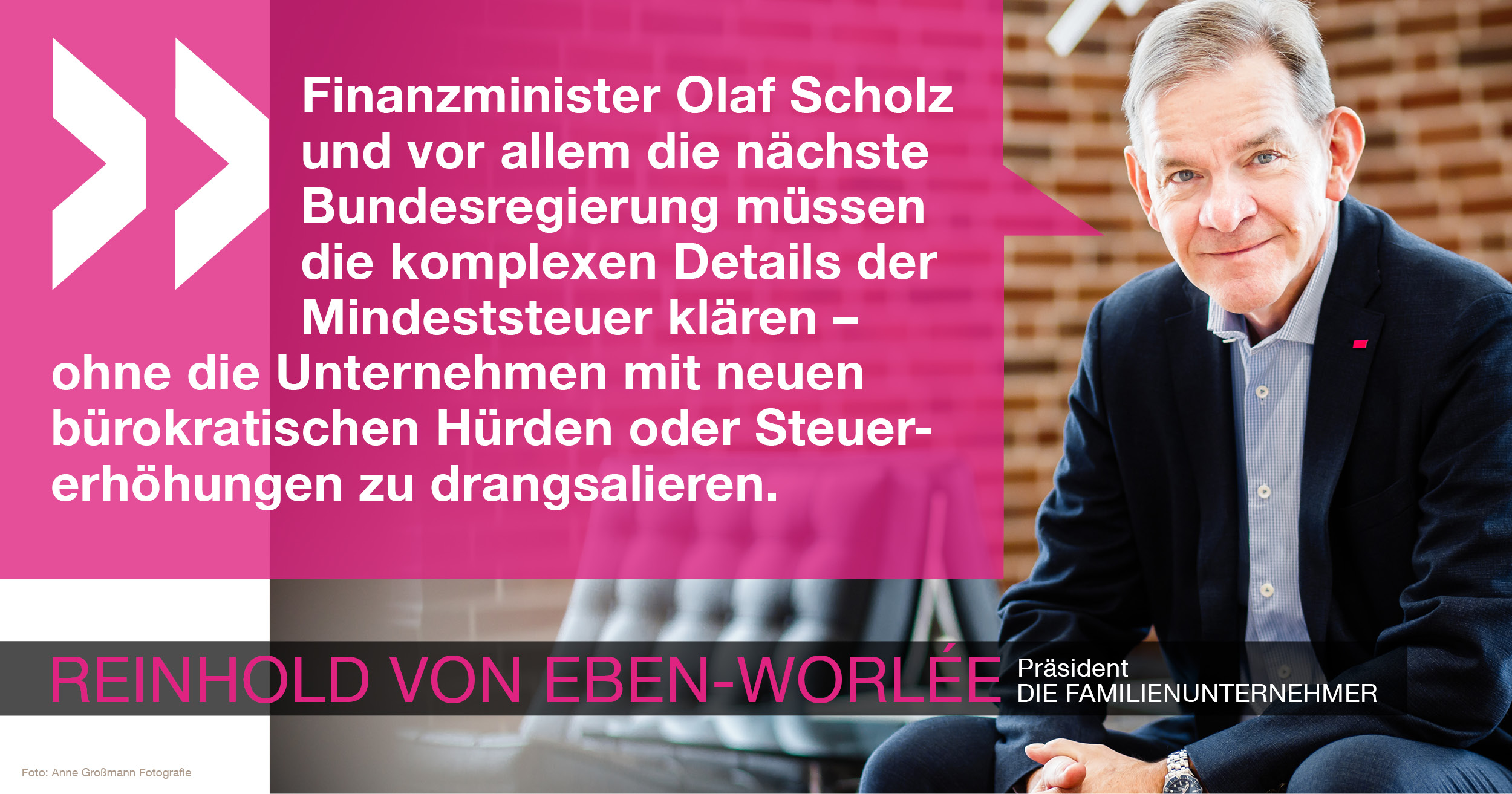

Bundesfinanzminister Olaf Scholz bezeichnet die globale Mindeststeuer als kolossalen Fortschritt. Er feiert den Durchbruch als Erfolg gegen Steuervermeidung. Wir atmen auf: Denn mit der Reform dürften nun nationale oder europäische Alleingänge bei Digitalsteuern zu den Akten gelegt werden. Die Aufgabe des Betriebsstättenprinzips birgt jedoch die Gefahr für den Exportmeister Deutschland, zu einem fiskalischen Eigentor zu werden.

Vergangenen Donnerstag haben sich 130 der 139 OECD-Staaten auf eine globale Steuerreform geeinigt, die auf ein Zwei-Säulen-Modell basiert – eine globale Mindeststeuer in Höhe von 15 Prozent und eine Regelung für die Besteuerung digitaler Geschäfte. Letztere legt hoffentlich zusätzliche nationale oder europäische Alleingänge rund um Digitalsteuern zu den Akten. Allerdings droht mit der Reform die schleichende Aufgabe des Betriebsstättenprinzips, mit dem bisher am Firmensitz besteuert wird. Deutschland als Exportmeister riskiert künftig erhebliche Steuerausfälle, wenn die großen deutschen Konzerne ihre Steuern in China statt in Wolfsburg, Bonn, Walldorf, etc. zu zahlen. Obwohl das Steuerrecht bereits hochkomplex ist, kommen auf die betroffenen Unternehmen nun neue bürokratische Hürden zu. Denn um die Anforderungen der Mindeststeuer überprüfen zu können, werden hunderte deutsche Unternehmen ihre internationalen Tochtergesellschaften genauestens prüfen müssen, ob diese der globalen Mindeststeuer unterliegen. Um diese Steuer zu bemessen, wird eine HGB oder IFRS Bilanz wohl kaum ausreichen. So wird auf die entsprechenden Unternehmen eine „OECD-Mindeststeuer-Bilanz“ notwendig werden. Derzeit birgt die Reform noch viele Unklarheiten, die schnellstmöglich beseitigt werden müssen. Von der EU-Kommission erwarten wir, ihre Pläne für eine „Digitalabgabe“ unverzüglich und ersatzlos einzustampfen. Von Finanzminister Olaf Scholz und vor allem von der nächsten Bundesregierung fordern wir, dass sie künftige Einnahmeausfälle durch die Aufgabe des Betriebsstättenprinzips nicht mit Steuererhöhungen, sondern mit Einsparungen beantwortet.